시계열 카드

뒤로: 카드 색인

이 섹션의 작업에는 기존 시계열을 파생된 시리즈로 변환하고 차트에서 시계열 데이터를 시각화하는 것이 포함됩니다.

- 시계열 추가

- 오브젝트 측정

- 시계열 미리보기 (베타)

- 숫자 수식

- 시계열 수식

- 미분

- DSP 필터

- 시계열 필터링

- 적분

- 회귀

- 샘플

- 세그먼트 변환

- 유니온

- 상대 시간

- 시간 범위

- 시간 이동

- 누적 집계

- 롤링 집계

- 주기적 집계

- 이벤트 플롯

- 이벤트 지시자 시리즈

- 시계열 검색

- 배치 시계열

- 그룹화된 시계열

- 선형 집계

- 볼린저 밴드

- 시계열 경계

시계열 추가

분석에 시계열 오브젝트를 검색하여 추가할 수 있는 팝업 메뉴를 엽니다.

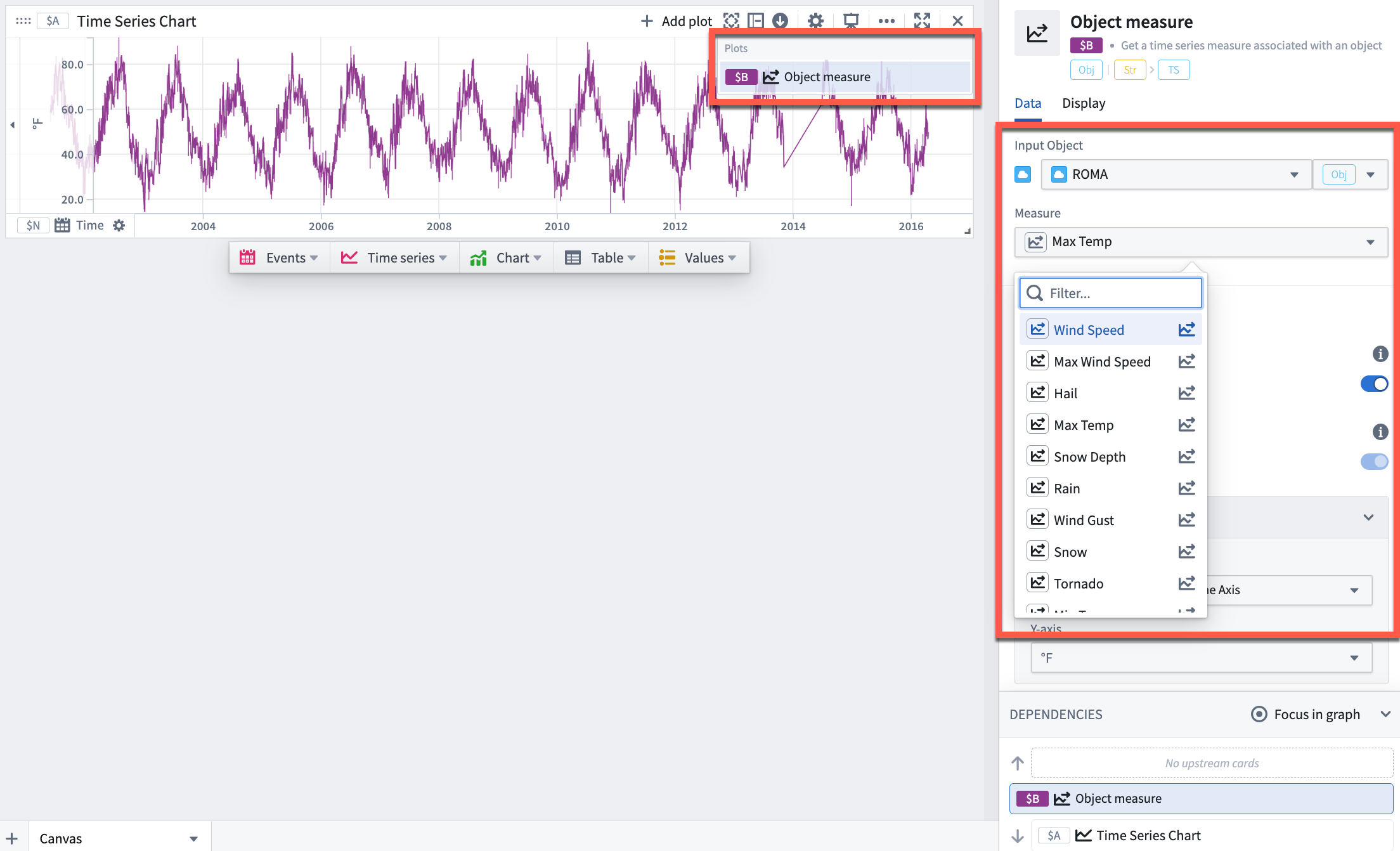

오브젝트 측정

오브젝트와 관련된 시계열 측정 값을 가져옵니다. 측정 값을 추가하려면 다음 단계를 따르십시오:

1. 루트 오브젝트 유형 선택 (예: Weather Station).

2. 특정 오브젝트 인스턴스 선택 (예: ROMA).

3. 사용 가능한 측정값을 보여주는 드롭다운에서 측정값을 선택하십시오. 측정값이 선택되면 시계열 플롯으로 표시됩니다.

숫자 수식

수식 상자에 수식을 작성하여 시계열 플롯을 생성합니다.

시계열 수식

수식 상자에서 할당된 플롯 변수 이름 중 하나를 사용하여 숫자 값을 반환하는 수학식을 입력하십시오.

- 기본 산술 연산이 지원됩니다(곱셈, 나눗셈, 덧셈 또는 뺄셈 등) 그리고 더 복잡한 수학 표현식과 함께 사용할 수 있습니다.

- Quiver의 자동 완성은 기본 함수와 함께 파라미터 이름 또는 시리즈 속성을 기반으로 한 기존 시리즈를 제안합니다.

- Quiver는 수식에 대해 사용자 정의 수학 표현식 언어를 사용합니다. 지원되는 표현식에 대한 자세한 내용은 수식 문서에서 확인할 수 있습니다.

미분

미분 플롯은 선택한 플롯에서 각 지점에서 변화율을 보여줍니다.

- 기본값은 초당 변화율을 계산하는 것입니다. 이것은 다른 옵션으로 변경할 수 있습니다. 이것은 곡선의 모양에 영향을 주지 않고 y축 단위만 변경합니다.

- 미분은 시리즈의 기울기가 평평한(즉, 변하지 않는) 경우를 확인하는 데 유용합니다. 시리즈가 변하지 않는 기간을 찾으려면 미분이 0인 기간에 대한 시계열 검색을 수행할 수 있습니다.

DSP 필터

DSP(Digital Signal Processing) 필터는 들어오는 시리즈의 복잡성을 줄이기 위해 일반적으로 사용됩니다. Quiver에는 버터워스, 체비셰프, 역 체비셰프 세 가지 필터링 알고리즘이 포함되어 있습니다. 각 알고리즘에는 변경할 수 있는 여러 매개변수가 있습니다.

시계열 필터링

이 필터를 사용하면 수학적 조건에 따라 포인트를 유지하거나 제거할 수 있습니다. 시간 범위 변환은 데이터의 타임스탬프(대부분의 경우 x축)를 기준으로 데이터를 필터링하지만, 필터 변환은 데이터의 값(대부분의 경우 y축)을 기준으로 필터링합니다. 예를 들어 시리즈를 100 이상의 값만 포함하도록 필터링하려면 $A > 100을 작성할 수 있습니다.

- 특정 시리즈를 참조하기 위해 플롯 참조를 사용합니다(

$A). 이를 통해 여러 시리즈를 필터 조건에 사용할 수 있습니다($A > 100 && $B < 50). - 필터 조건에 일치하는 데이터를 유지하거나 제거하는 매개변수가 있습니다.

- 필터 방법 매개변수에 갭 및 연속 두 가지 옵션이 있습니다.

- 갭을 선택하면 조건에 일치하지 않는 데이터는 필터링되어 시리즈에서 갭으로 표시됩니다.

- 연속으로 선택하면 Quiver는 필터링된 값 사이를 보간하여 연속된 시리즈를 생성합니다. 보간 설정은 기본값인 선형을 포함한 보간 옵션 드롭다운에서 제어됩니다.

적분

적분 변환은 미분의 반대입니다. 변화율을 계산하는 대신 곡선 아래의 면적을 계산합니다.

- 미분과 마찬가지로 여러 시간 단위로 비율을 계산할 수 있습니다.

- 선형 통합 외에도 Integration Method 옵션을 사용하여 LHS 및 RHS 통합을 수행할 수 있습니다.

회귀

회귀는 선택한 시계열 위에 최적 맞춤 회귀선을 표시하는 데 사용됩니다.

- 선형, 다항식(0-13차), 지수 회귀 적합을 선택할 수 있습니다.

- 최적 맞춤선을 계산하는 데 사용되는 시간 범위는 기본적으로 소스 플롯 확대 범위로 설정되어 있지만, 시간 범위 매개변수와 일치하도록 수정할 수 있습니다.

샘플

샘플은 일정한 빈도로 기존 시리즈를 다시 샘플링하는 데 사용됩니다.

- 이는 주로 두 가지 시나리오에서 사용됩니다:

- 데이터가 일정한 속도로 들어오지만(예: 일일), 어떤 날에는 데이터가 기록되지 않았습니다. 데이터에 갭이 생기지 않게 하려면 일일 속도로 다시 샘플링하여 완전한 시리즈를 생성할 수 있습니다.

- 데이터가 일정한 속도로 들어오지만(예: 일일), 다른 속도(예: 시간별 또는 주별)로 데이터가 있는 시리즈를 원합니다.

- 샘플 시리즈는 기존 데이터 사이의 보간을 사용하여 새 포인트를 계산합니다. 새로운 포인트를 샘플링하는 데 사용할 수 있는 다양한 보간 옵션이 있습니다. 기본 방법은 선형 보간이지만 이전, 다음, 가장 가까운, 없음도 사용할 수 있습니다. 이들은 보간 옵션 드롭다운에서 제어됩니다.

세그먼트 변환

세그먼트 변환은 필터링된 시리즈의 결과에 작용합니다.

- 필터링된 시리즈는 종종 이산 세그먼트로 표시되며 각 세그먼트 사이에 갭이 있습니다. 세그먼트 변환을 사용하면 각 세그먼트에 대한 통계(평균, 최대, 표준 편차 등)를 계산할 수 있습니다.

유니온

유니온 변환은 두 개 이상의 시리즈에서 작동하며 모든 입력의 실행 합계 또는 평균을 계산할 수 있습니다.

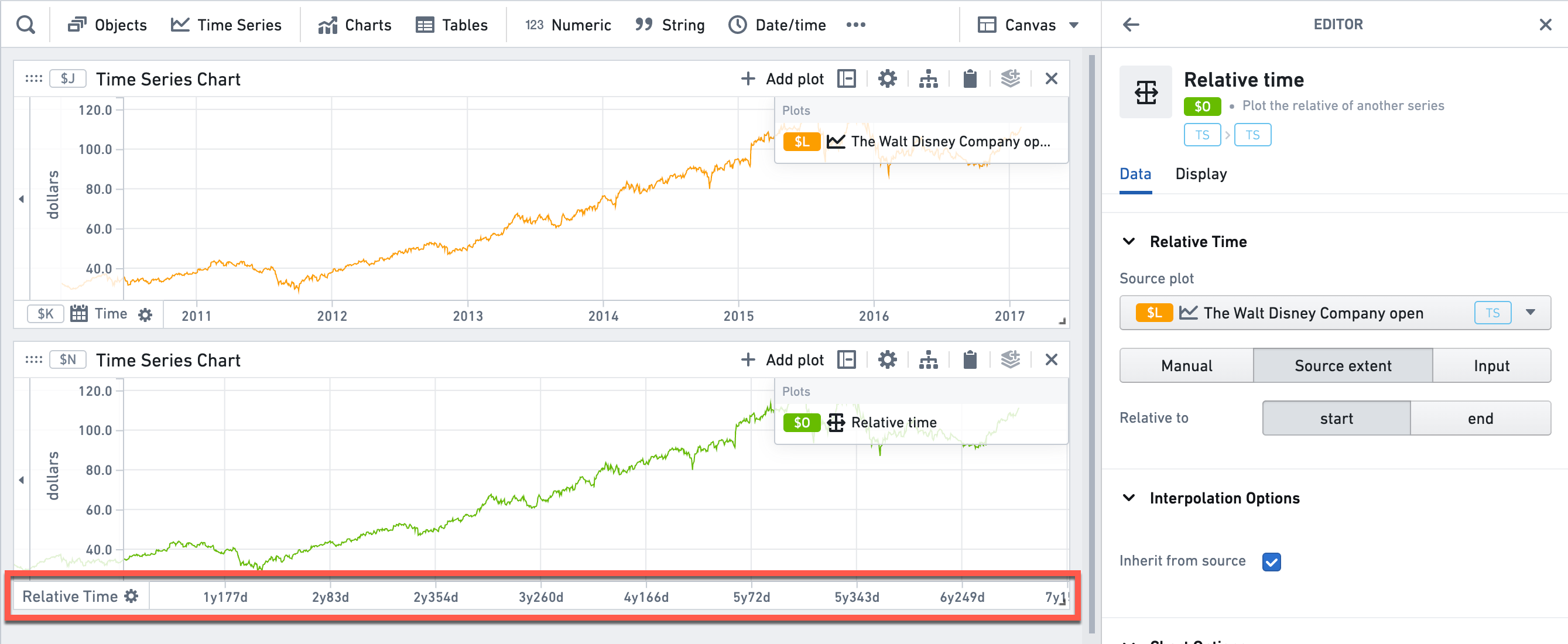

상대 시간

상대 축 플롯 유형은 절대 시간이 아닌 시간 축에 대해 시리즈를 플롯하는 데 사용할 수 있습니다. 대신 소스 플롯을 기준으로 플롯할 수 있습니다.

- 예를 들어 아래에서 상대 축은 시리즈의 시작 시간에 정렬됩니다. 따라서 X축은 절대 시간이 아닌 첫 번째 시간 점 이후의 일/년을 표시합니다.

- 소스 플롯에 정렬하는 것 외에도 임의의 시간 범위, 시계열 검색 또는 임의의 사용자 정의 날짜에 정렬할 수도 있습니다.

시간 범위

시간 범위를 사용하여 시리즈를 정의된 시간 범위로 필터링할 수 있습니다. 시계열 플롯과 시간 범위 매개변수를 입력으로 사용합니다.

시간 이동

시간 이동을 사용하면 시리즈의 시간을 일정 시간 단위로 이동할 수 있습니다.

- 시리즈는 앞뒤로 이동할 수 있습니다.

- 이는 선행 또는 지연 지표를 보는 데 유용합니다.

누적 집계

누적 집계를 사용하면 시리즈의 누적 값을 전체 시리즈 길이 또는 특정 기간 동안 표시할 수 있습니다.

- 예를 들어, 시간에 따른 디즈니 주식의 배당금 지급을 나타내는 시리즈가 있다면, 누적 집계 합계를 사용하여 시간이 지남에 따라 배당금 지급의 누적 총액을 확인할 수 있습니다.

- 또한 Cumulative over Display Range only 토글이 있습니다. 기본적으로 누적 집계는 시리즈의 전체 범위에 대해 계산됩니다. 확대하여 표시된 시간 범위에 대해서만 집계를 계산하려면 이 토글을 켜십시오.

롤링 집계

롤링 집계는 일반적으로 시리즈를 "평활화"하고 평균화된 버전을 표시하는 데 사용됩니다. 롤링 집계는 창 함수와 집계 방법을 기반으로 시리즈의 각 포인트에 대해 새 포인트를 계산합니다.

- 예를 들어, 창 크기를 1주, 방법

평균으로 선택하면 각 포인트는 이전 주의 평균값을 계산하여 계산됩니다. - 창 크기를 3일, 방법

합계로 선택하면 각 포인트는 이전 3일의 합계입니다. - 창은 해당 포인트를 포함하여 이전 값으로 계산됩니다.

주기적 집계

주기적 집계는 롤링 집계와 비슷하지만 데이터를 다운샘플링합니다.

- 일일 데이터가 있고 롤링 집계를 사용하여 1주 창 크기와 평균 함수로 집계하면 차트는 각 포인트가 이전 주 평균을 나타내는 하루에 하나의 포인트를 반환하는 시리즈를 반환합니다.

- 그러나 1주 창 크기로 주기적 집계를 수행하면 새 시리즈는 하루에 하나가 아닌 주에 하나의 포인트를 가집니다.

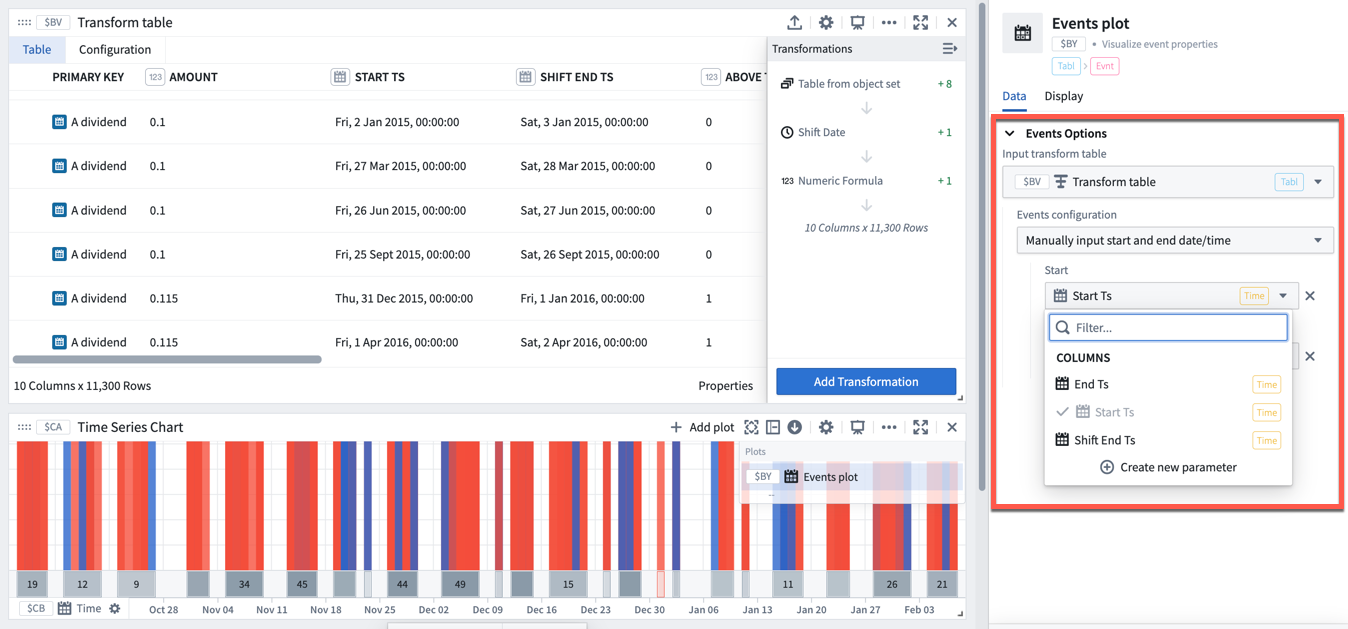

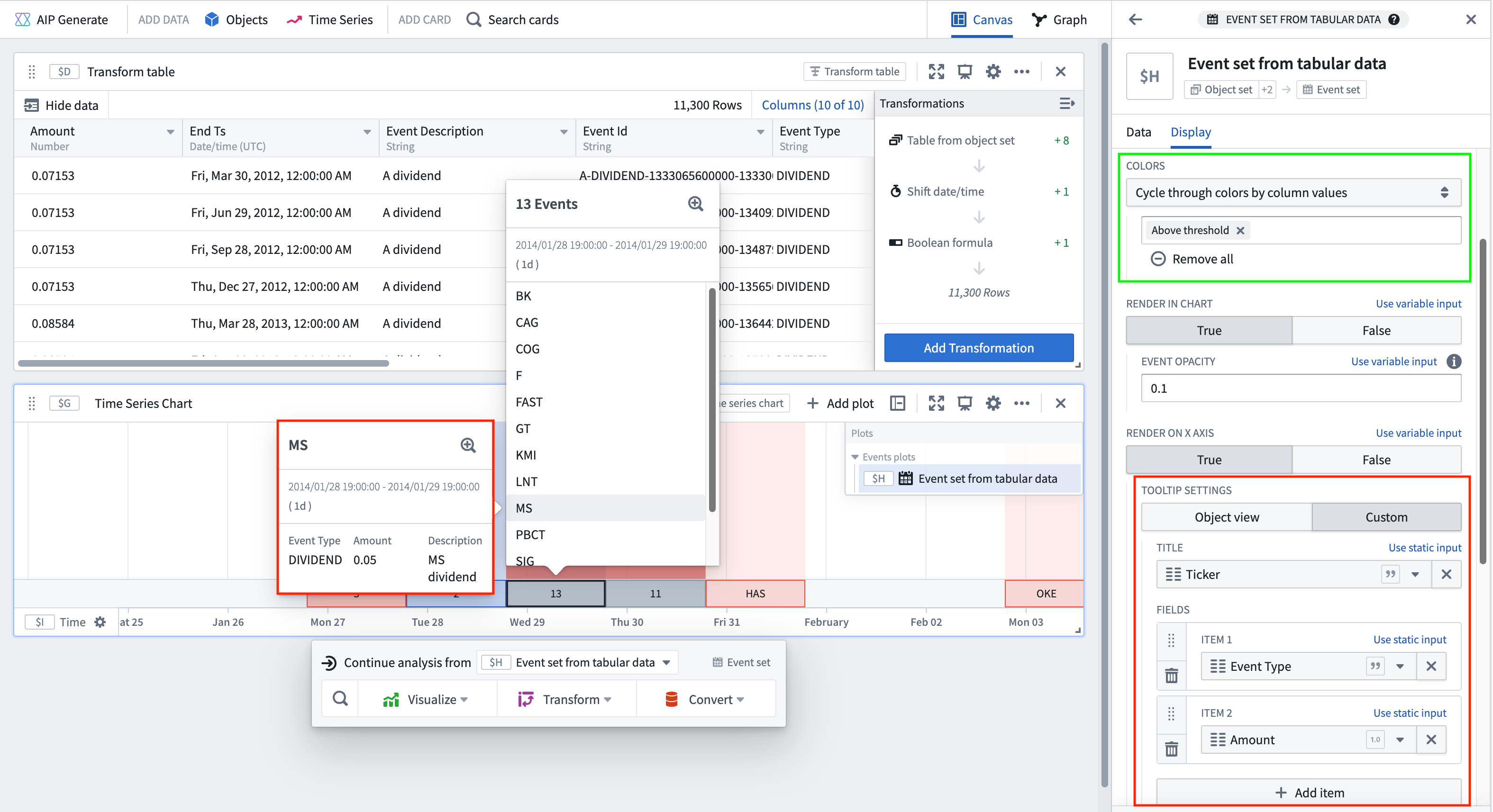

이벤트 플롯

시간 범위별 이벤트 수를 강조하여 타임라인 위에 이벤트를 플롯합니다.

- 이벤트 플롯은 변환 테이블을 입력으로 사용합니다. 각 행은 단일 이벤트로 취급됩니다. 이벤트 구성 설정에서 이벤트의 시작 및 종료 타임스탬프가 저장된 테이블 열 또는 매개변수로 시작 및 종료 값을 구성하십시오.

- 플롯 하단의 시간 범위 위로 마우스를 가져다 대면 해당 범위에 있는 이벤트 목록이 표시됩니다.

- 각 이벤트 위로 마우스를 가져다 대면 해당 이벤트의 세부 정보가 표시됩니다. 툴팁 설정을 통해 각 이벤트에 대해 표시할 세부 정보를 구성할 수 있습니다.

- 캔버스에 오브젝트셋이나 이벤트 플롯을 추가할 때 분석 내용 패널(하지만 캔버스는 아님)에도 백업 변환 테이블이 자동으로 추가됩니다. 따라서 오브젝트셋을 플롯하려면 이벤트 플롯에 입력으로 오브젝트셋 변환 테이블을 선택하십시오.

- 이벤트로 플롯하려면 오브젝트셋에 날짜/타임스탬프 속성이 있어야 합니다.

이벤트 플롯의 백업 변환 테이블을 사용하여 플롯하기 전에 기본 이벤트 데이터를 수정하거나 보강할 수 있습니다. 예를 들어 각 이벤트에 대한 색상 레이블 열을 계산하려고 할 수 있습니다. 그런 다음 이벤트 옵션의 Colors 설정에서 Display 탭의 에디터 패널에서 색상 코드를 사용할 수 있습니다.

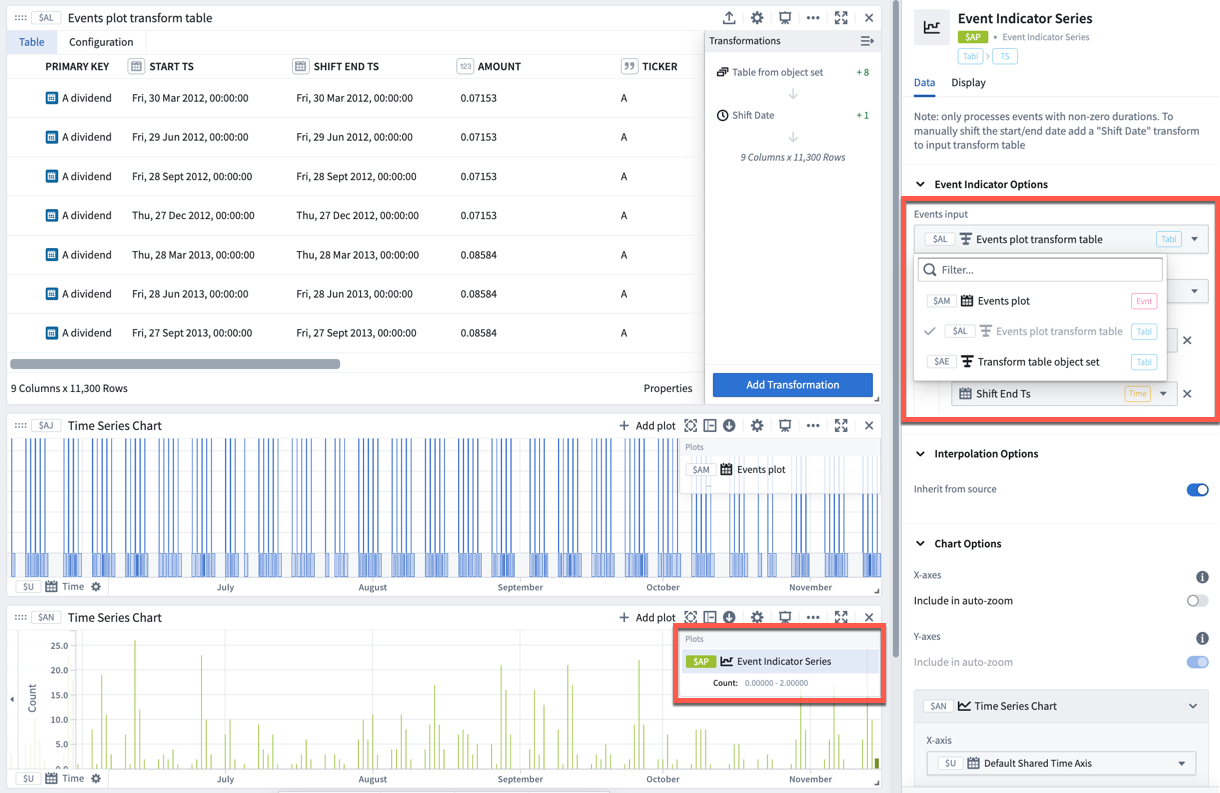

이벤트 지시자 시리즈

이벤트 정보(시작 및 종료 시간 속성이 있는 데이터)를 각 시간 버킷에 있는 이벤트 수를 나타내는 시계열로 만듭니다(x축 줌 레벨 변경에 따라 버킷 크기가 변경됨).

- 이벤트 플롯이나 변환 테이블을 입력으로 사용합니다. 변환 테이블을 입력으로 사용할 때 각 행은 단일 이벤트로 취급됩니다. 이벤트의 시작 및 종료 타임스탬프가 저장된 테이블 열 또는 매개변수로 이벤트 구성 설정에서 시작 및 종료 값을 구성하십시오.

- 비고: 기간이 0인 이벤트만 플롯됩니다.

- 수동으로 시작/종료 날짜를 이동하려면 입력 변환 테이블에 "Shift Date" 변환을 추가하십시오.

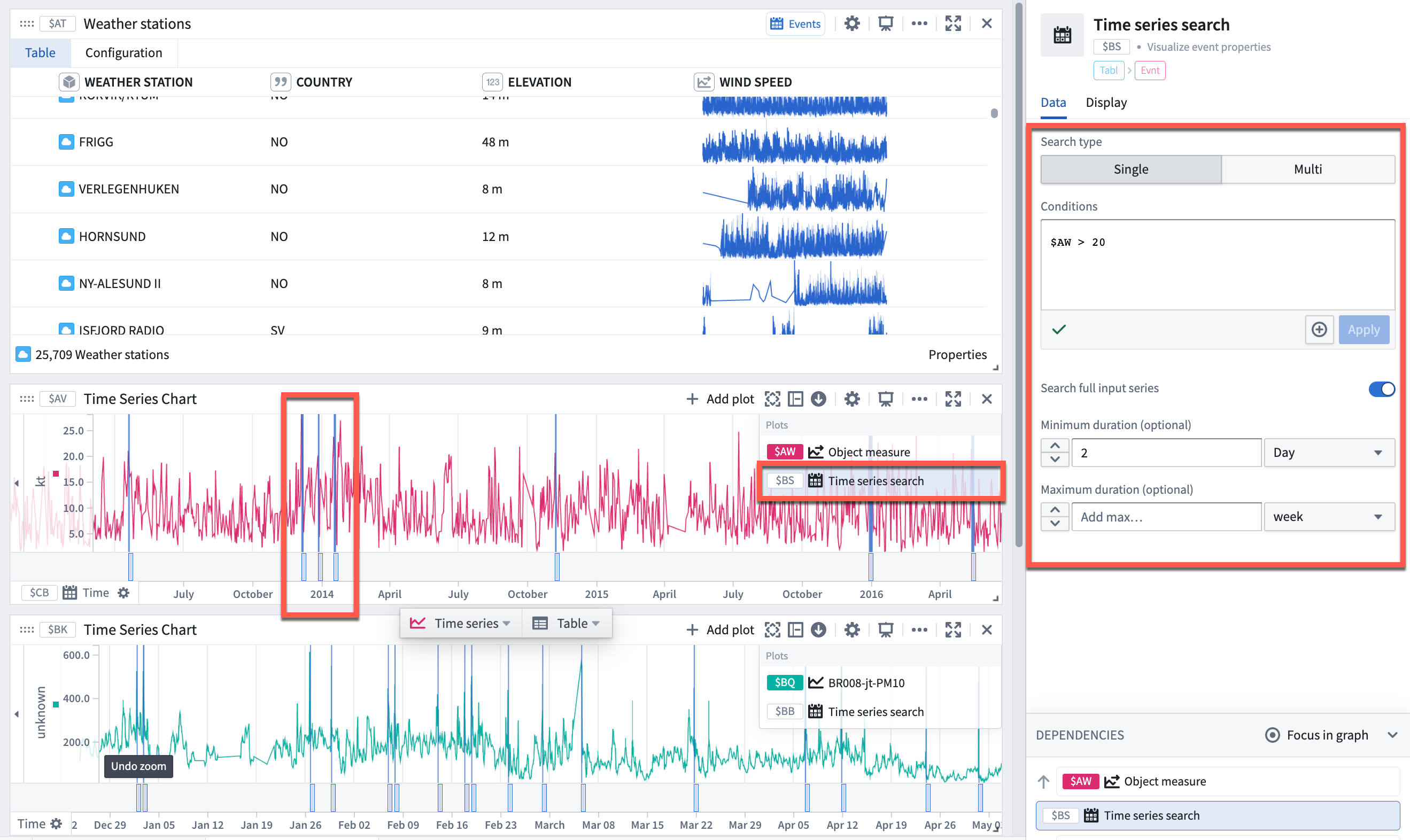

시계열 검색

하나 이상의 시계열 플롯에서 특정 조건이 충족될 때 시각적으로 표시합니다. 예를 들어 소스 시리즈가 100을 초과하고 다른 시리즈가 지정된 임계값에 도달했을 때입니다. 검색은 필터 변환과 비슷하지만 시계열 검색은 데이터를 제거하지 않고 조건이 참인 경우만 표시합니다.

- 시계열 검색 결과는 이벤트 플롯에서 이벤트로 표시됩니다.

- 단일 검색 또는 여러 검색을 실행합니다:

- 단일: 하나 이상의 조건을 충족하는 단일 검색을 수행합니다.

- 멀티: 하나 이상의 조건을 충족하는 테이블(1,000행 제한)의 각 행에 대한 검색을 수행합니다.

- 선택적으로 Apply 옆에 있는 **+**를 클릭하여 여러 검색 조건을 설정할 수 있습니다. 기본적으로 모든 조건과 일치하는 값을 검색합니다. 검색을 조건 중 어떤것과 일치하도록 변경하려면 Join type을

AND에서OR로 변경하십시오. - 선택적으로 특정 시간 동안 참인 공식을 찾기 위해 최소 또는 최대 조건을 설정할 수 있습니다. 예를 들어,

한 시간보다 긴이벤트 또는하루보다 짧은이벤트만 찾을 수 있습니다. - 분석에서 시계열 플롯 또는 매개변수를 작성할 때 Conditions 텍스트 상자에 수식을 작성할 때 참조할 수 있습니다(예:

$AN < 5 && $W = $X).

배치 시계열

시계열 루트 오브젝트의 오브젝트셋과 측정 수식을 가져와 루트 오브젝트 전체 배치에 대한 수식을 플롯합니다.

그룹화된 시계열

오브젝트 속성을 기준으로 색상을 지정하고 구분할 수 있도록 오브젝트셋의 시계열을 표시하며, 관련 시간 조각에만 필터링하여 시계열을 잘라 연결된 이벤트에 의해 시계열을 분리합니다.

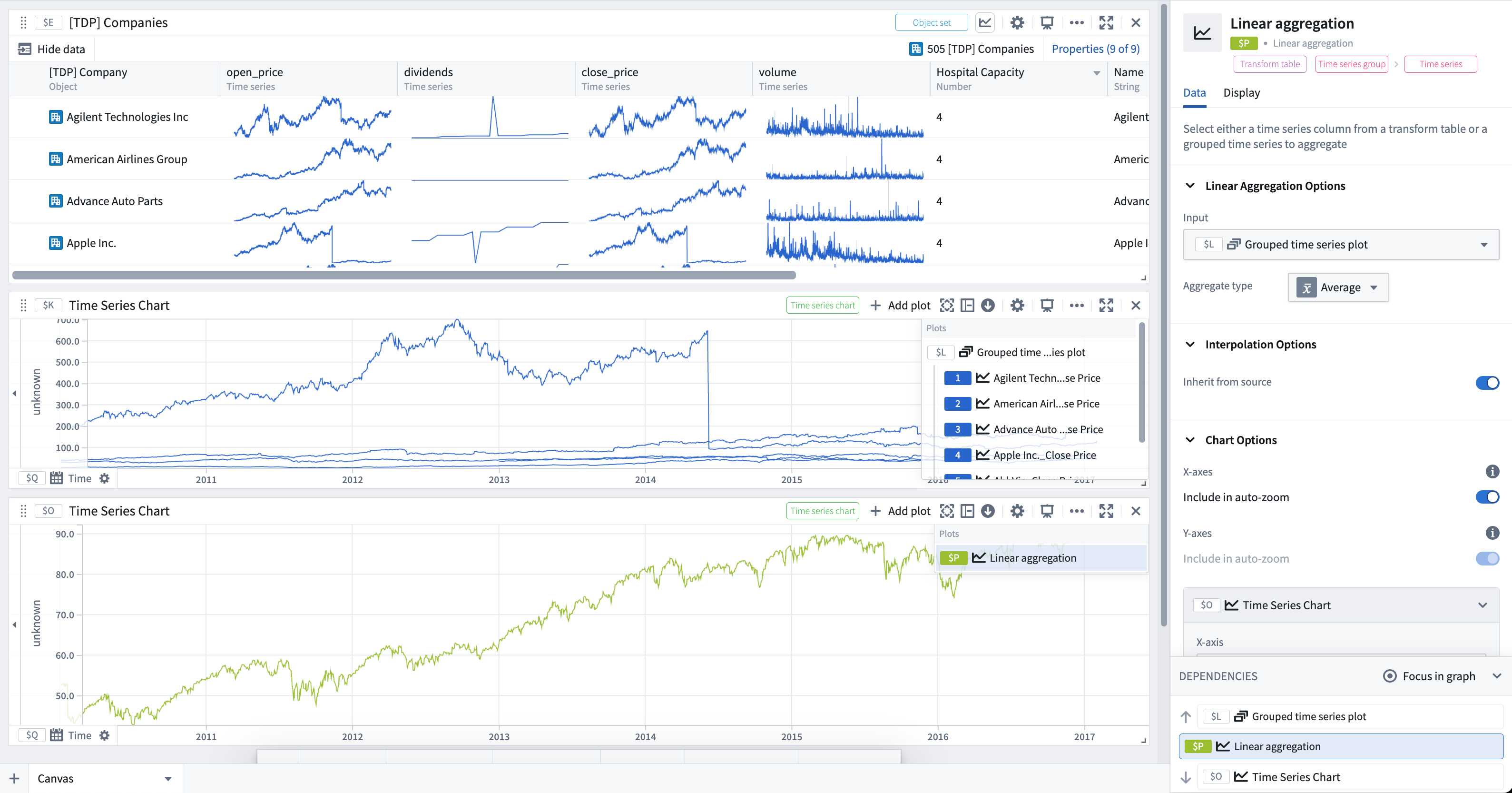

선형 집계

여러 시계열을 가져옵니다. 이는 변환 테이블 열, 그룹화된 시계열 플롯 또는 시계열이 있는 오브젝트셋에서 가져올 수 있습니다. 시간이 지남에 따라 시계열 세트의 선형 집계를 계산합니다. Next Actions 메뉴에서 Visualize > Linear aggregation을 선택하여 선형 집계를 추가할 수 있습니다. 롤링 또는 주기적 집계 변환은 단일 시계열에서 집계하지만 선형 집계는 여러 시계열에서 집계합니다.

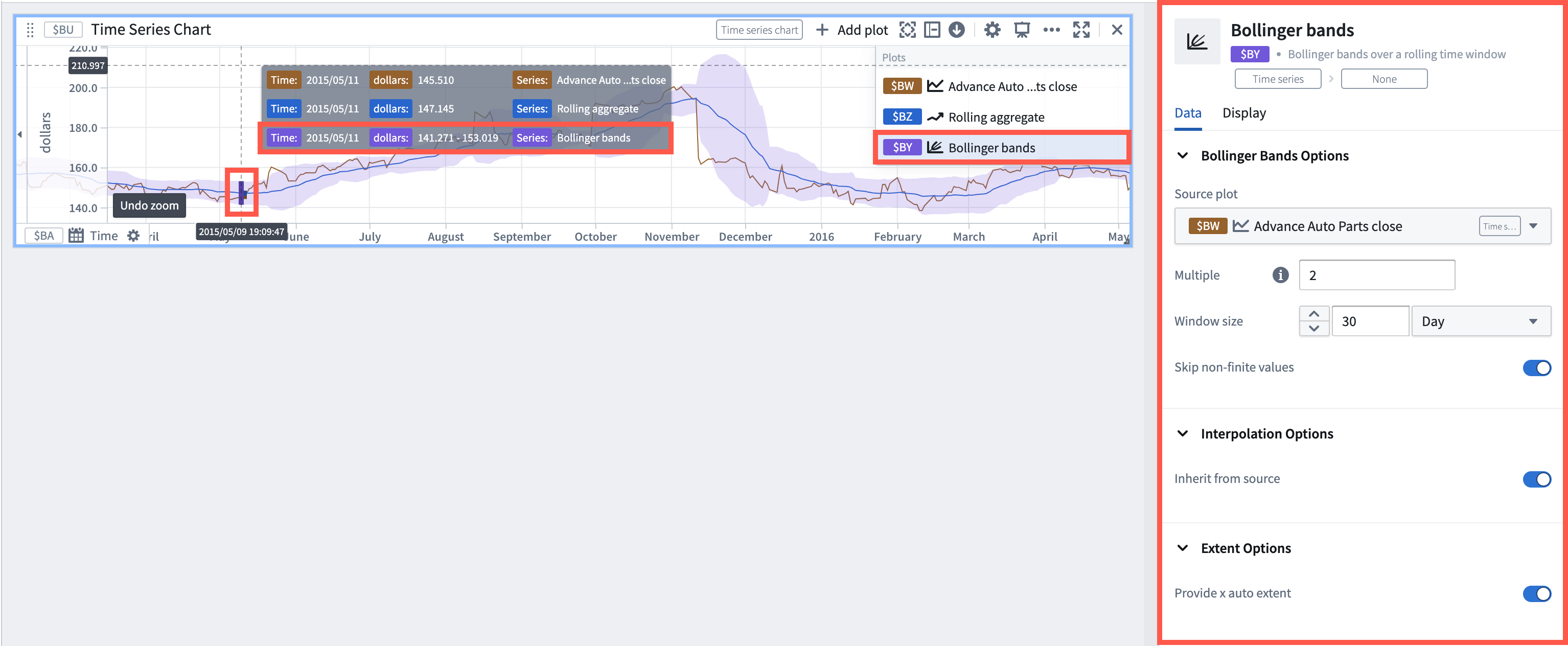

볼린저 밴드

볼린저 밴드 플롯은 금융 시장에서 잠재적인 추세, 가격 변동성 및 시장 성향을 분석하고 식별하기 위해 트레이더와 투자자가 사용하는 기술 분석 도구 유형입니다. 플롯은 다음과 같은 두 개의 밴드로 구성되며, 이들은 구성 가능한 롤링 시간 창에서 단순 이동 평균(SMA) 주위에 플롯됩니다.

- 상단 볼린저 밴드: 이 밴드는 이동 평균보다 표준 편차의 배수(일반적으로 2) 위에 플롯됩니다.

- 하단 볼린저 밴드: 이 밴드는 이동 평균보다 표준 편차의 배수(일반적으로 2) 아래에 플롯됩니다.

아래 예시에서와 같이 이러한 밴드는 일반적으로 이동 평균 자체와 함께 플롯되며, 롤링 집계 플롯을 사용하여 별도로 추가할 수 있습니다.

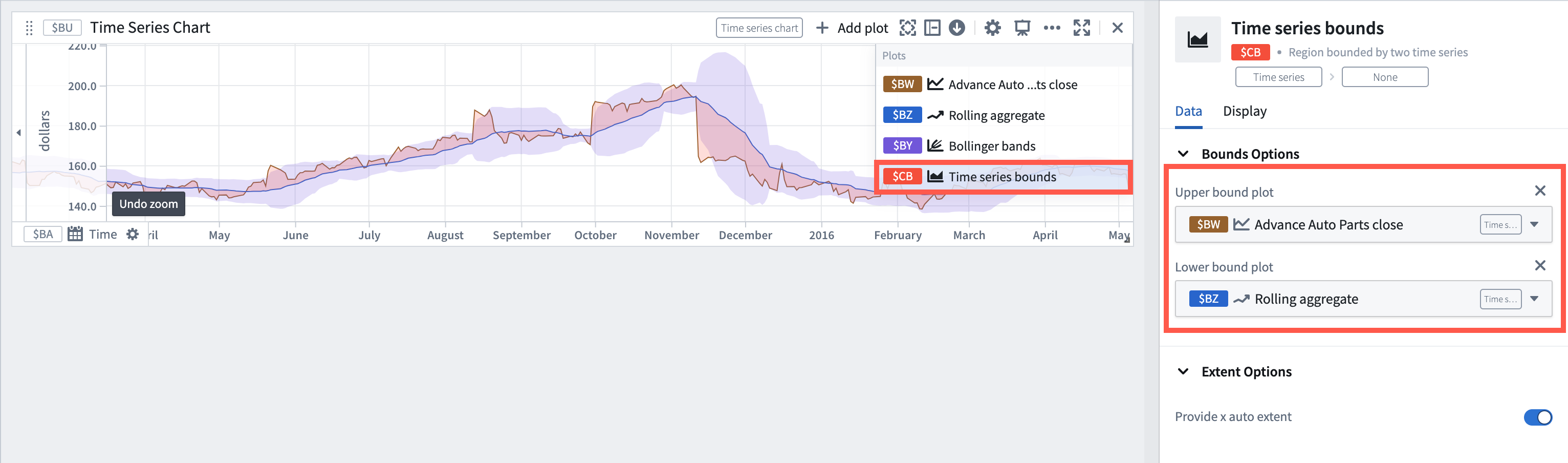

시계열 경계

시계열 경계는 두 시계열에 의해 경계가 정해진 영역을 플롯합니다.